Planejamento Previdenciário. Concessão de benefício. RPPS. Migração para o Regime de Previdência Complementar – RPC. Adesão à FUNPRESP. Análise de cenários futuros.

Este material é destinado aos servidores públicos da União que buscam maiores informações sobre a migração ao Regime de Previdência Complementar – RPC, cujo prazo termina no dia 30.11.2022, e também sobre a adesão à FUNPRESP, com objetivo de repassar algumas informações importantes extraídas das perguntas que normalmente são feitas pelos interessados.

Preliminarmente é importante pontuar que APOSENTADOS NÃO PODERÃO MIGRAR AO RPC.

1. Benefício especial e fator de conversão

A primeira análise a ser feita é sobre a simulação do Benefício Especial emitido pelo sistema SIGEPE. É importante considerar:

- A simulação não tem efeitos jurídicos, sendo meramente uma informação preliminar;

- Em casos de erros, a correção poderá ser realizada em processo no SEI posteriormente à migração ou durante o processo de aposentadoria;

- O valor do Benefício Especial calculado hoje será reajustado pelo INPC até a data de concessão da aposentadoria;

- A variável Tc do Benefício Especial deve considerar todas as contribuições mensais a RPPS (servidor efetivo aprovado por concurso público). Basta considerar a quantidade de meses de serviço público efetivo.

- Mesmo em casos de a quantidade de contribuições resultar em soma inferior, mas o Benefício Especial resultar em valor considerável, é adequada a migração.

- A média para o benefício especial é realizada considerando APENAS as contribuições de julho de 1994 até a data da opção, as quais são reajustas pelo IPCA;

- Eventuais erros graves futuros poderão ensejar a nulidade do ato de opção por vício de vontade ou outras formas de recomposição do erro administrativo;

- É comum a média para o Benefício Especial resultar em valor maior que o valor máximo do cargo, hoje fixado em R$ 27.303,62, pois a Lei não impõe um teto para o referido cálculo, além das contribuição serem atualizadas pelo IPCA, índice que, quando acumulado, revela reajuste dos vencimentos superior ao praticado ao longo do serviço ativo;

- O escritório estará à disposição para auxiliar na revisão do Benefício Especial após a migração ou na data da aposentadoria.

2. Comentários jurídicos sobre o Benefício Especial

O Benefício Especial, desde sua criação, esteve permeado de problemáticas e dúvidas, inclusive quanto a sua natureza jurídica. Após vários despachos de interpretação e leis próprias restou definida sua natureza compensatória, o que permite ter uma visão melhor do valor líquido futuro na aposentadoria.

O B.E. é apurado considerando as contribuições superiores ao teto do RGPS até a migração. Primeiramente se apura a média dos 80% maiores salários-de-contribuição (sem limitação ao teto do cargo) até a data da opção, reajustando os vencimentos pelo IPCA.

Em seguida aplica-se o fator de conversão, o qual leva em consideração duas variáveis: a Tc (tempo de contribuição no RPPS da União, Estados, DF e Municípios) e a Tt (divisor estabelecido em Lei). No caso do consulente, o divisor fixo Tt é de 455 (Lei 12.618/2012 com alterações da Lei 14.463/2022).

Para os fins da variável “Tc” são computados os meses de contribuição decorridos, com o 13º também como uma parcela autônoma. Assim, o ano para o B.E. tem 13 meses, não 12.

AVALIAÇÃO JURÍDICA SOBRE O PARECER DA SEFIP NO PROCESSO N° TC 036.627/2019-4 – TCU

Recentemente está circulando um parecer da SEFIP do TCU no qual se afirma a natureza previdenciária sui generis do benefício especial. Avoca, ainda, eventual inconstitucionalidade sobre a Lei 14.463/2022 por dispensar a contribuição previdenciária do referido benefício.

Inicialmente é importante considerar que se trata de um parecer da Secretaria de Fiscalização de Integridade de Atos e Pagamentos de Pessoal e de Benefícios Sociais – SEFIP, não uma decisão colegiada do TCU.

O benefício especial há tempos vem sendo interpretado pelo poder executivo como de natureza indenizatória, havendo Despacho do Presidente da República do dia 30.05.2022, pelo qual no processo nº 19975.121753/2019-87 aprova o parecer nº BBL – 07, de 25 de maio de 2022, do Advogado-Geral da União, que adotou, nos termos estabelecidos no Despacho do Consultor-Geral da União nº 00160/2022/GAB/CGU/AGU, no Despacho nº 00133/2022/DECOR/CGU/AGU e no Despacho nº 00120/2022/DECOR/CGU/AGU, o Parecer nº 00016/2021/DECOR/CGU/AGU, para fins do disposto no art. 40, § 1º, da Lei Complementar nº 73, de 10 de fevereiro de 1993.

Ou seja, o Poder Executivo encara o Benefício Especial como verba compensatória, que é paga pela União. Sobre o responsável pelo pagamento, há também que considerar a inexistência de inconstitucionalidade acerca da opção do legislador de não tributar, com contribuições previdenciárias, o Benefício Especial, visto que tal tributo é destinado a financiar regime previdenciário (no caso o RPPS da União) e deve obedecer ao princípio da contrapartida tributária, revertendo em favor do contribuinte os efeitos da contribuição.

Considerando que o Benefício Especial é pago pela União, não há que se falar em ilegalidade ou inconstitucionalidade da não tributação de contribuições previdenciárias, visto que estas NÃO SERIAM DESTINADAS AO RPPS E NEM SERIA ESTE O RESPONSÁVEL PELO PAGAMENTO DO REFERIDO BENEFÍCIO.

Em verdade, este escritório entende que o parecer da SEFIP, com o devido respeito, tenta desconstituir a vontade do legislador e do Poder Executivo imprimindo natureza jurídica diversa ao B.E., empregando elementos de analogia ou extensão de norma tributária, o que é vedado pelo art. 111 do Código Tributário Nacional – CTN, que assim dispõe:

Art. 111. Interpreta-se literalmente a legislação tributária que disponha sobre:

I – suspensão ou exclusão do crédito tributário;

II – outorga de isenção;

III – dispensa do cumprimento de obrigações tributárias acessórias.

Ou seja, não cabe interpretação extensiva ou integrativa da Lei 14.463/2022 quando esta, expressamente, atribui ao BE a natureza de ato jurídico perfeito e define que não haverá contribuição previdenciária, o que colima com a fonte pagadora do benefício, que é a União e não o RPPS.

§ 6º O benefício especial:

I – é opção que importa ato jurídico perfeito;

II – será calculado de acordo com as regras vigentes no momento do exercício da opção de que trata o § 16 do art. 40 da Constituição Federal;

III – será atualizado pelo mesmo índice aplicável ao benefício de aposentadoria ou pensão mantido pelo Regime Geral de Previdência Social;

IV – não está sujeito à incidência de contribuição previdenciária; e

V – está sujeito à incidência de imposto sobre a renda.

Uma das principais fontes do fundamento da SEFIP do TCU é o inciso III acima colacionado, o qual dispõe sobre o reajuste do BE pelos mesmos índices do RGPS. Nessa esteira, estendem a interpretação da norma tributária para interpretar que o BE teria natureza previdenciária sui generis. É de se discordar.

A natureza de um pagamento pelo Poder Executivo não pode ser definido pelo índice de correção a ele vinculado. Logo, com o devido respeito, a referida fundamentação não tem força jurídica suficiente.

E sobre a competência do TCU há que se considerar que a referida corte de contas não tem competência para julgar pela inconstitucionalidade de normas, cabendo esta apenas ao Poder Judiciário, o qual internamente já se manifestou pela natureza jurídica compensatória do B.E.

Até mesmo a Receita Federal caminha na mesma interpretação, quando na Solução de Consulta nº 42 dispôs sobre a natureza jurídica compensatória do B.E. Aliado à esta orientação está o Conselho Superior da Justiça do Trabalho, que na consulta n° CSJT-Cons-9153-71.2019.5.90.0000 também conferiu ao B.E. natureza compensatória.

Por fim, e mais importante, o MINISTÉRIO PÚBLICO JUNTO AO TRIBUNAL DE CONTAS DA UNIÃO no dia 18.11.2022 também ratifica, em manifestação ao parecer da SEFIP objeto deste estudo, que o B.E. tem não tem natureza previdenciária sui generis e que não há que se falar em inconstitucionalidade da norma:

Endosso, igualmente, a conclusão sobre já não ser mais cabível alguma dúvida sobre a natureza previdenciária do benefício especial, a qual revelou-se de maneira incontestável e definitiva nas intervenções anteriores da Sefip e nos dois pronunciamentos que ofereci nos autos. Não há nada a acrescentar quanto a isso, nem mesmo alguma suposta natureza sui generis.

Ao contrário da unidade técnica, porém, não extraio da combinação das assertivas acima a inconstitucionalidade do dispositivo legal que determina a não incidência de contribuição previdenciária sobre o benefício especial – cujo questionamento, como visto, foi evitado apenas por pragmatismo.

Como se sabe, se houver, deve prevalecer interpretação que preserve a constitucionalidade da lei interpretada. No caso vertente, para que esse objetivo seja alcançado basta concluir no sentido de que o benefício especial instituído pela Lei 12.618/2012, com a redação dada pela Lei 14.463/2022, não pode ser concedido no âmbito do regime próprio de previdência dos servidores públicos. Vale dizer, o benefício especial deverá ser custeado com recursos do tesouro público, a favor de quem, a propósito, foram vertidas, sem formação de reservas, as contribuições previdenciárias que ora justificam a criação dessa complementação de aposentadoria. Por conseguinte, a despesa correspondente não poderá ser computada para efeito da verificação do equilíbrio econômico, financeiro ou atuarial do regime próprio de previdência dos servidores públicos.

Deve-se reconhecer que esse entendimento já poderia ser obtido a partir das disposições contidas no § 5º do art. 3º da mesma lei, às quais vinha atribuindo valoração diversa, no sentido da determinação apenas da extensão do benefício especial – a mesma da aposentadoria ou da pensão por morte – e não da sua origem. Sua interpretação em confronto com a nova disposição legal permite ver agora, porém, sem nenhuma dificuldade, que o referido dispositivo legal fixa também o pagamento do benefício especial de maneira externa e paralela ao pagamento dos benefícios concedidos pelo regime próprio de previdência dos servidores públicos, sem impactar seus resultados, devendo ser honrado, portanto, com recursos próprios da União.

Ante o exposto, manifesto-me de acordo com o encaminhamento sugerido pela unidade técnica à peça 120, pp. 7-9, exceto no que diz respeito à proposta contida na alínea “b”, haja vista que a não incidência de contribuição previdenciária sobre o benefício especial é opção legislativa adequada, regular e constitucional não por se tratar de rubrica dotada de natureza previdenciária pública sui generis, mas porque a Constituição Federal impõe a cobrança do tributo tão somente sobre os benefícios pagos pelo regime previdenciário próprio dos servidores, ao passo que o benefício em tela deverá ser pago com recursos do tesouro público.

Os encaminhamentos da SEFIP foram os seguintes:

PROPOSTA DE ENCAMINHAMENTO

20. Em face de todo o exposto, com fulcro no art. 157 do Regimento Interno do TCU, e, ainda, considerando os reflexos que a Lei 14.463/2022 acarretou à instrução de peça 6, propõe-se à consideração superior:

a) conhecer da presente representação, por atender aos requisitos de admissibilidade previstos no artigo 237, inciso VI e parágrafo único, do Regimento Interno do TCU (conforme exame de admissibilidade à peça 6), para, no mérito, considerá-la procedente;

b) firmar o entendimento de que o benefício especial, previsto na Lei 12.618/2012, tem natureza jurídica de rubrica previdenciária pública sui generis – sobre a qual, por opção do legislador infraconstitucional, não incide contribuição previdenciária, conforme nova redação conferida pela Lei 14.463/2022 ao inc. IV do § 6º do art. 3º da Lei 12.618/2012 –, a qual irá se somar à rubrica que se submete ao teto do RGPS para, assim, formar os proventos dos servidores que migraram para o RPC;

Comentários: O Ministério Público junto ao Tribunal de Contas da União rejeita esse encaminhamento.

c) como consectários lógicos do entendimento-base esposado no item anterior, firmar os seguintes entendimentos secundários:

c.1) servidor que migrou para o RPC e que possui direito ao BE, vindo a falecer em atividade, terá como base de cálculo para a pensão civil a integralidade do montante referente ao valor do benefício especial, acrescido do valor calculado na forma do art. 23 da EC 103/2019;

c.2) caso o somatório do quanto percebido a título de teto do RGPS com o benefício especial extrapole o valor estabelecido como teto constitucional de remuneração, deverá haver a incidência da rubrica denominada “abate-teto”, para o devido ajuste do valor total do benefício;

c.3) considerando que a rubrica paga a título de benefício especial tem natureza previdenciária sui generis, a soma dessa rubrica com a parcela que se restringe ao teto do RGPS limita-se à última remuneração do servidor no cargo efetivo em que se deu a aposentadoria, por força do disposto no § 5º do art. 1º da Lei 10.887/2004;

Comentário: Considerando a manifestação do Ministério Público junto ao Tribunal de Contas da União, que rejeita o encaminhamento de item “b”, este também teria o mesmo.

c.4) a rubrica de proventos limitada ao RGPS deve receber o impacto de eventual proporcionalização em função da não completude do tempo normal previsto para a integralização dos proventos; quanto à rubrica de benefício especial, esta não deve ser proporcionalizada, pois não reflete qualquer expectativa futura, eis que calculada com base nas contribuições outrora recolhidas ao regime de previdência pública, tendo já sofrido a devida proporcionalização;

c.5) o servidor que migrou para o RPC tem direito a utilizar os fundamentos de aposentadoria que lhe forem mais favoráveis, sejam eles atinentes a regras de transição ou a regras constitucionais especiais (art. 40, § 4º), eis que o Regime Complementar de Previdência não alterou o requisito temporal para a concessão da aposentadoria ou para o recebimento do benefício especial;

c.6) o servidor que migrou para o RPC tem direito a utilizar o tempo de serviço/contribuição referente a eventual período militar para fins de percepção da rubrica de benefício especial, tendo em vista as novas disposições trazidas pela EC 103/2019 quanto à possibilidade de compensação entre os regimes previdenciários civil e militar; e

Comentário: Este escritório parecerista discorda dessa fundamentação, orientando, de forma conservadora, que a análise da migração seja realizada sem computar o período de trabalho nas forças armadas para fins do calculo do Beneficio Especial.

c.7) em face da compensação financeira disposta no art. 201, § 9º da Constituição Federal/1988, as contribuições anteriores, vertidas nos regimes próprios previdenciários de outros entes, ao serem utilizadas para comporem a variável “Tc” junto ao cálculo do benefício especial, deverão observar o seguinte: i) não ter ocorrido qualquer quebra de continuidade entre os diversos vínculos de serviço público, não importando que o servidor, então vinculado ao novel regime previdenciário da União, fixado no § 14, art. 40 da CF/1988, tenha ingressado em cargo público federal antes ou depois desse novo regime; e ii) o servidor originário de outro ente da federação, antes de assumir o cargo público federal, não estivesse vinculado a outro regime próprio complementar subnacional;

Comentário: Entendemos que o item “i” deste encaminhamento é ilegal por não possuir base normativa legal.

c.8) da mesma forma que ocorre com os servidores públicos em geral, também para os optantes do RPC o valor do abono de permanência não poderá ser superior ao valor da contribuição previdenciária, sendo necessário que os órgãos pagadores promovam o ajuste no valor da rubrica concernente ao abono de permanência, para adequá-lo à realidade de uma contribuição previdenciária menor, devendo tal acerto coincidir com a da data da migração, promovendo-se a correspondente compensação financeira em casos que não observaram essa peculiaridade;

d) com fulcro nos incisos III e IX do art. 71 da Constituição Federal/1988, dar conhecimento da decisão que vier a ser tomada, para que sejam adotadas as medidas pertinentes, aos órgãos centrais de gestão de pessoal dos Poderes da República, a saber: à Casa Civil e ao Ministério da Economia; à Administração da Câmara dos Deputados e do Senado Federal; ao Conselho Nacional de Justiça; e ao Conselho Nacional do Ministério Público;

e) submeter os autos à apreciação do Ministério Público junto ao TCU, em cumprimento ao Despacho de peça 117;

f) arquivar os presentes autos, com fundamento no art. 169, inciso V do RI/TCU.

Pelo acima transcrito, com as observações deste escritório, em verdade o parecer da SEFIP mais beneficia do que prejudica, visto que a interpretação da natureza sui generis previdenciária não tem respaldo jurídico nem apoio de qualquer dos Poderes da União, não podendo o TCU, em razão de sua competência, entender pela inconstitucionalidade da norma que não tributa o B.E. com contribuições previdenciárias.

Caminhando ao fim, cumpre salientar que eventual modificação de entendimento e declaração de inconstitucionalidade da norma deverá possuir efeitos retroativos, desfazendo o ato de opção e retornando os servidores que optaram à situação jurídica anterior à migração, ato que demandaria alto custo da administração e do Poder Judiciário na reversão, o que torna ainda mais improvável qualquer desobediência ao disposto no § 6º do art. 3º da Lei 12.618/2012, alterada pela Lei 14.443/2022.

Dessas premissas, portanto, é de concluir:

a) O risco jurídico do parecer da SEFIP é mínimo, em especial visto que o Ministério Público não apoia a tese central;

b) O parecer da SEFIP, em vários outros pontos, reforçou ainda mais algumas dúvidas e ainda foi bastante amplo para dar interpretações favoráveis ao B.E.;

c) Eventual modificação da natureza jurídica ou da incidência tributária seria inconstitucional por prejudicar o ato jurídico perfeito, ocorrendo, em situação extrema, o retorno de todos ao status jurídico anterior à migração;

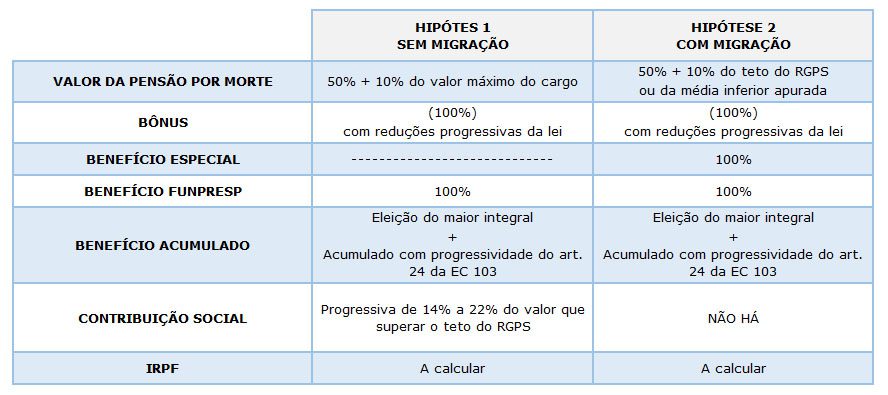

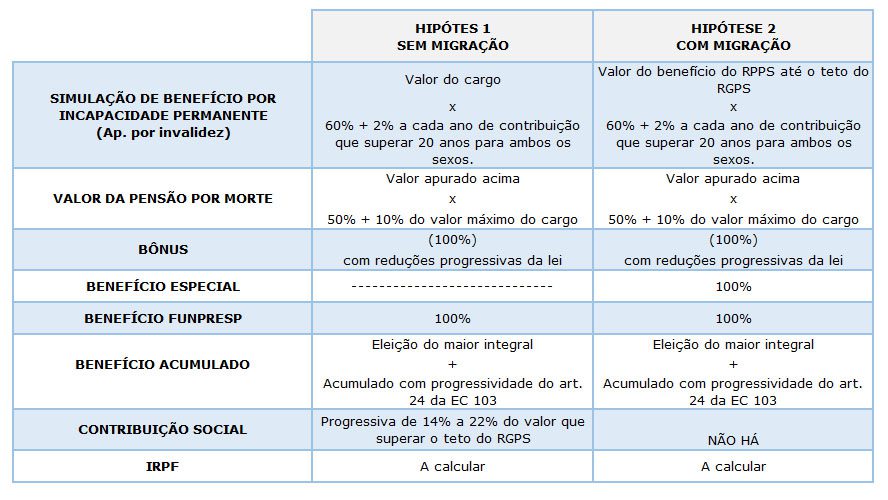

PENSÃO POR MORTE E O BENEFÍCIO ESPECIAL

Este escritório entende que o Benefício Especial tem natureza compensatória, ou seja, não é um benefício previdenciário. Dessa forma, o B.E. não deverá ser proporcionalizado pelos arts. 23 e 24 da Emenda Constitucional n° 103/2019 (cotas de 50% + 10% por dependente) Deve ser pago integralmente.

Esta interpretação é ratificada pelo Despacho do Presidente da República do dia 30.05.2022, pelo qual no processo nº 19975.121753/2019-87 aprova o parecer nº BBL – 07, de 25 de maio de 2022, do Advogado-Geral da União, que adotou, nos termos estabelecidos no Despacho do Consultor-Geral da União nº 00160/2022/GAB/CGU/AGU, no Despacho nº 00133/2022/DECOR/CGU/AGU e no Despacho nº 00120/2022/DECOR/CGU/AGU, o Parecer nº 00016/2021/DECOR/CGU/AGU, para fins do disposto no art. 40, § 1º, da Lei Complementar nº 73, de 10 de fevereiro de 1993.

A primeira conclusão é de que o B.E., na pensão por morte deixada a dependentes, será paga integralmente, não sendo dividido nas cotas do art. 23 da EC 103/2019, ou seja, 50% fixo + 10% por dependente.

Quanto ao pagamento proporcional progressivo em acumulação de benefícios de aposentadorias ou pensões, disposto no art. 24 da EC 103, entendemos também que o B.E. deverá ser pago integralmente, sem proporcionalidade.

Apenas sobre a parcela paga pelo RPPS, limitada ao teto do RGPS, é que será aplicada a regra das cotas e da proporcionalidade progressiva na acumulação.

Não é possível simular o valor da pensão por morte em razão da impossibilidade de se calcular o valor do benefício na previdência complementar, o qual dependerá do saldo acumulado até o momento do óbito.

Na legislação atual, a qual pode ser modificada até o óbito, a pensão por morte será calculada pela seguinte metodologia:

ÓBITO APOSENTADO

ÓBITO APOSENTADO

RISCO JURÍDICO TEMPORAL

Não há risco jurídico de alteração legal, nem Constitucional, das regras presentes da Lei 12.618/2012, com alterações da Lei 14.463/2022, visto ter sido conferido, por lei, a natureza jurídica de ato jurídico perfeito, o que pelo art. 5º, inciso XXXVI, da C.F., que se perfaz cláusula pétrea, não teria viabilidade de modificação.

Entretanto, em relação à pensão por morte, este escritório, com entendimento conservador, entende que nova Lei poderá modificar a situação acerca da aplicação das regras da pensão ao B.E, mesmo sem conferir natureza previdenciária, desde que o fato gerador (óbito do instituidor/servidor/consulente) tenha se dado após a data da modificação legal.

Mesmo diante do disposto na Lei 14.463/2022, que atribui a natureza de ato jurídico perfeito ao B.E. quando da opção pela migração, tal não seria capaz de obstar os efeitos de nova lei futura quando o fato gerador da pensão por morte for posterior.

De toda forma, a aplicação da proporção ao B.E. apenas manteria o pensionista na regra geral aplicada ou, no caso de manutenção da regra atual, deixaria o pensionista em vantagem aos demais.

TETO CONSTITUCIONAL

A acumulação do B.E. mais a parcela da aposentadoria ou com acumulação com outra aposentadoria ou pensão não poderá superar o teto constitucional do art. 37, inciso XI, atualmente de R$ 39.293,32, visto que o B.E. está inserido no conteúdo da norma como “qualquer outra espécie remuneratória”.

Com interpretação conservadora em relação ao B.E, embora não tenha natureza previdenciária, a C.F., no comando acima citado, utiliza-se do termo “… e os proventos, pensões ou outra espécie remuneratória, percebidos cumulativamente ou não, incluídas as vantagens pessoais ou de qualquer outra natureza…”, incluindo nesse mister, na interpretação deste escritório, o B.E. Logo, com relação ao teto constitucional, a hipótese de migração deverá ser avaliada cautelosamente quando aliados os efeitos da pensão por morte.

REAJUSTES DO B.E. E DA APOSENTADORIA COM MIGRAÇÃO

Os reajustes do B.E. e da aposentadoria paga com a migração obedecerão ao mesmo índice aplicado ao RGPS, atualmente o INPC.

O valor do benefício especial na data da opção – até o dia 30.11.2022 – deverá ser reajustado até a data da aposentadoria, considerando os índices históricos e acumulados ao longo do tempo.

Lei futura poderá modificar o índice de reajuste, mas não poderá suprimi-lo, sob pena de inconstitucionalidade.

Percebe-se, por uma análise sistêmica da conjuntura política e econômica presente, que os benefícios concedidos com reajustes pela paridade tendem a serem menores do que aqueles reajustados pelos índices do RGPS. Ainda, o atual aperto fiscal extraordinário, mas permanente e o fato da carreira ser a mais bem remunerada do Poder Executivo, acredita-se que eventual reajuste virá a longo prazo e em percentual bastante inferior ao acumulado pelo INPC, tal como vem se apresentado nos últimos anos.

ANÁLISE JURÍDICA DA FUNPRESP, DESEMPENHO NO MERCADO E SEUS PLANOS DE BENEFÍCIOS

A criação da FUNPRESP foi prevista e regulamentada, na parte geral, pela Lei 12.618 de 2012. Nesta há obrigação de instituição de entidade de previdência complementar fechada, onde são participantes apenas servidores públicos definidos no regulamento, e planos apenas na modalidade de Contribuição Definida, na qual o valor da contribuição é definido no ato da adesão em valor reajustável anualmente ou em percentual sobre o valor da base de contribuição social ao RPPS.

O valor do benefício, porém, dependerá do valor acumulado no período de diferimento, que é o período de investimento entre o início das contribuições até a data da aposentadoria ou pensão por morte.

O participante passa a ter uma conta individual, mas contribui para contas coletivas para manutenção de benefícios de risco.

O valor exato somente pode ser aferido no momento da concessão, quando então se terá clareza sobre o valor dos aportes mensais e sua capitalização no curso do tempo, que poderá ter aumentado ou diminuído o valor da conta individual a depender do desempenho do plano no curso do período de diferimento.

Não é cabível discussões judiciais acerca do desempenho da previdência complementar. É uma adesão onde cada participante e o grupo responde pelo risco do investimento. O STJ tem sedimentado este entendimento, ressalvada a possibilidade de ação de regresso ou dano material contra diretores, conselheiros e funcionários. O fundo, em si, não será obrigado a reparar eventuais danos.

Para maior segurança o servidor DEVE acompanhar a gestão e desempenho do fundo, atuando e denunciando à PREVIC sempre que identificar má gestão ou atuação contrária às normas.

O Servidor Público pode aderir à FUNPRESP migrando ou não, sendo:

Com migração: participante ativo normal.

Tem contribuição paritária da União, no mesmo valor da opção percentual eleita pelo participante.

Sem migração: participante ativo alternativo.

Não tem contribuição paritária da União e tem valor máximo de investimento mensal a depender da base de contribuição (valor do subsídio ou proventos tributáveis com contribuições sociais previdenciárias).

Mesmo como participante ativo normal ou alternativo podem ser realizadas contribuições facultativas mensais, que também estão limitadas a valor máximo, e aportes de valores inteiros.

Para maiores detalhes, consulte o regulamente EXECPREV da FUNPRESP e faça sua simulação no site https://perfis.funpresp.com.br/#/chat-simulador-publico

No sentido jurídico este escritório entende ser o fundo bastante seguro, tendo demonstrado, desde sua criação, um ótimo desempenho.

Caso queira investir de outra forma, onde o valor do aporte seja trabalhado de forma integral, ou contratar seguros, este escritório oferece o contato da empresa GWX, filiada à XP Investimentos, com a qual possui parceria exclusiva nacional.[1]

[1] A relação entre o cliente e a empresa são de inteira responsabilidade destes.

RECEBIMENTOS DE RPV OU PRECATÓRIO

Em caso de recebimento de RPV e Precatório com desconto de Plano de Seguridade Social – PSS, esses valores integram a média do cálculo para concessão de benefício previdenciário, podendo afetar significativamente o valor da aposentadoria e do Benefício Especial.

3. DATA DE INGRESSO NO SERVIÇO PÚBLICO – APURAÇÃO DAS HIPÓTESES DE APURAÇÃO DOS PROVENTOS

Para fins disponibilidade e enquadramento nas regras de transição, apurou-se que a consulente ingressou no serviço público em 02.08.2002, quando ingressou no cargo de Procurador Federal.

Têm direito a integralidade e paridade os servidores que ingressaram até 31.12.2003 e se mantiveram em cargos públicos efetivos, sem quebra de vínculo, até a data de aposentadoria. Este limitador temporal foi inserido pela Emendas Constitucionais n° 41/2003, 47/2005 e 103/2019 (art. 4º e art. 20 – regras de transição vigentes).

No caso da consulente, cujo ingresso no serviço público se deu no dia 02.08.2002, apenas lhe é disponível o cálculo da aposentadoria pela regra da média.

Observação I: A migração não afeta os requisitos de elegibilidade à aposentadoria, podendo a consulente manter o enquadramento nas regras de transição da EC 103/2019. Afeta, apenas, a metodologia de apuração do valor dos proventos, mas não as regras de elegibilidade.

Observação II: Os requisitos de elegibilidade para aposentadoria podem ser modificados no tempo, mas as regras de cálculo do B.E., não.

4. DA MIGRAÇÃO AO RPC

A consulente manifestou especial interesse na migração ao RPC – Regime de Previdência Complementar da União, direito permitido pelo § 14 do art. 40 da Constituição Federal e com prazo aberto pela MP 1.119/2022 e pela Lei 14.463/2022 até o dia 30.11.2022.

Inicialmente é importante diferenciar migração ao RPC de adesão à FUNPRESP. Estas não estão automaticamente ligadas. O servidor pode migrar para o RPC e não aderir à FUNPRESP, bem como pode permanecer no regime jurídico e aderir à FUNPRESP como participante alternativo.

Sem aderir, a consulente está na regra de cálculos pela média com limitação ao valor máximo do cargo, atualmente em R$ 27.303,70. Assim, o resultado da média para apuração da aposentadoria NÃO PODERÁ ser superior ao referido limitador.

Após a Reforma da Previdência operada pela EC 103/2019, o cálculo da média sofreu alterações. Antes da reforma, apurava-se pelos 80% maiores salários de contribuição, enquanto hoje, seguindo o art. 26 da EC 103, apura-se pela média de todos (100%) salários de contribuição, podendo descartar alguns quando melhorar a média. Não é oponível à consulente o cálculo anterior, visto não ter direito adquirido à época.

Elaborando os cálculos da média, na forma do art. 26 da EC 103, foi possível apurar valor maior aos proventos do cargo. Assim, para fins de cálculos limitar-se-á o valor da média a R$ 27.303,70.

Ao fazer a migração ao RPC, o servidor aceita que:

a) Seus proventos de aposentadoria não poderão ser superiores ao teto do RGPS, atualmente em R$ 7.087,22, por aplicação do coeficiente de benefício estabelecido pela reforma da previdência, que impõe 60% da média + 2% a cada ano de contribuição que superar 20 anos para ambos os sexos;

b) A Contribuição Social progressiva deixa de incidir sobre todo o subsídio, passando a incidir apenas sobre a parcela dos vencimentos até o teto do RGPS;

c) O IRPF deve ser calculado considerando o valor do benefício a ser pago pelo RPPS, limitado ao teto do RGPS, sobre o bônus de eficiência, sobre o benefício especial e sobre o valor da aposentadoria complementar da FUNPRESP;

d) Em atividade o IRPF deve ser calculado considerando o subsídio e o bônus de eficiência, com dedução da contribuição social (quem migrou no valor de R$ 828,39, para quem não migrou de R$ 4.138,82) e as contribuições às realizadas à FUNPRESP;

e) O IRPF, em atividade, fica maior, pois a base de cálculos (subsídio – contribuição social) aumentou. No caso da consulente, a base atual é de R$ 303,70. O cálculo pode ser realizado pelo simulador da Receita Federal: https://www27.receita.fazenda.gov.br/simulador-irpf/

f) Ao migrar, passa a ter direito ao Benefício Especial, que é um benefício de natureza compensatória que tem por objetivo compensar o servidor o tempo de contribuição acima do teto do RGPS. Sobre este benefício incide o IRPF, mas não a contribuição social (o que gera certa economia proporcional na aposentadoria).

5. CONCLUSÃO

A partir destas informações, caberá aos servidores averiguar as possibilidades e eleger aquela que melhor lhe atende, devendo ter em mente que a migração e o benefício previdenciário futuro são atos irretratáveis e irrevogáveis, não podendo ser alterado após a opção.

É o parecer.

Arquivos disponíveis para download: